임금상승률 산정 기준

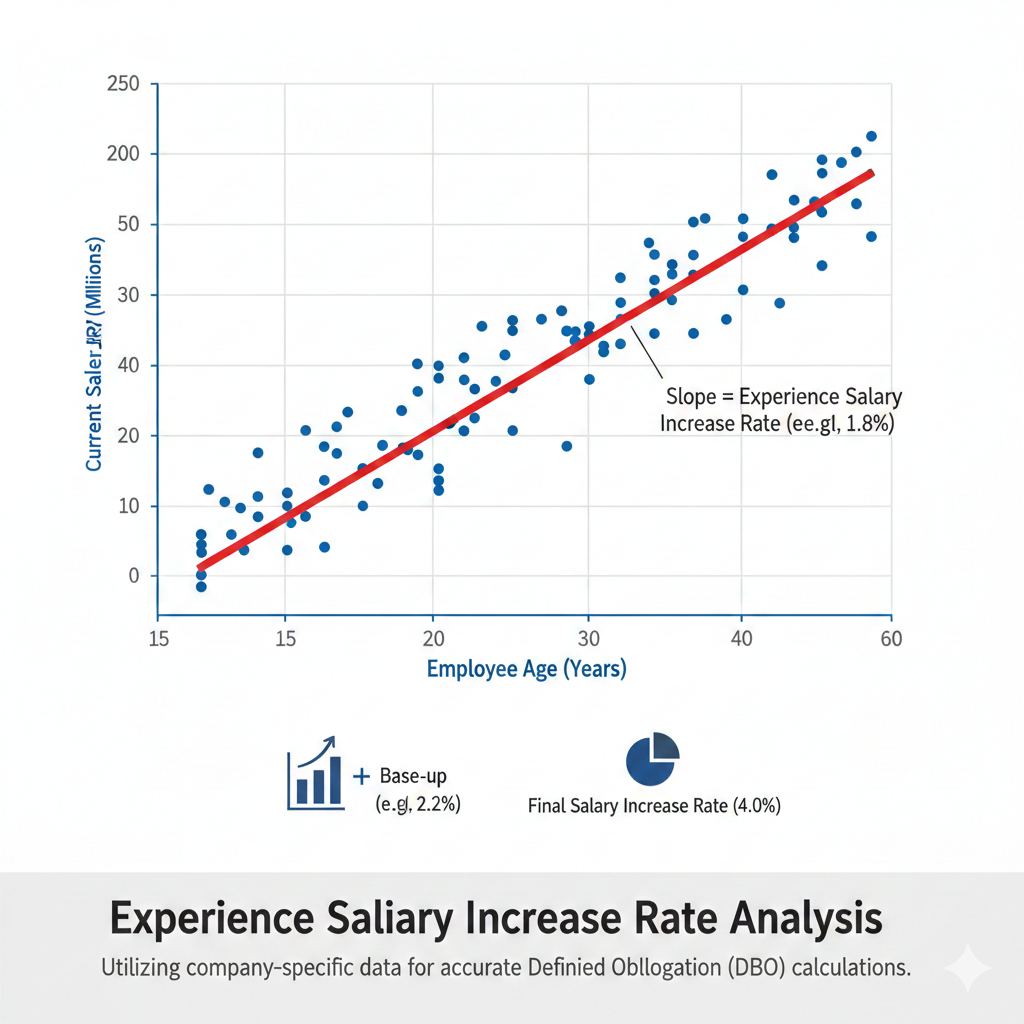

우리 회사의 임직원 연령과 급여 데이터를 활용해 회귀분석을 진행하면, 아래와 같은 그래프로 그 결과를 이해할 수 있습니다.

1. 임금상승률의 구성 원리

임금상승률은 크게 두 가지 요소의 합으로 구성됩니다.

최종 임금상승률 = 경험승급률(호봉상승분) + 베이스업(공통인상분)

- 경험승급률: 개별 근로자의 숙련도 및 근속기간 증가에 따른 자연 상승분 (호봉 승급 등)

- 베이스업(Base-up): 물가상승률이나 노사 협의에 따른 전 직원 공통 임금 인상분

2. 경험승급률 산출 방법 (회귀분석 모델)

300인 이상의 기업은 표준율 대신 회사의 실제 데이터를 활용한 ‘경험승급률’ 산출이 권장됩니다.

- 산출 방식: 통계적 **회귀분석(Regression Analysis)**을 활용합니다.

- 상세 로직: 재직자 명부의 연령별·근속별 급여 분포 데이터를 분석하여, 연령이 증가함에 따라 급여가 상승하는 기울기(Trend)를 도출합니다. 보통 15세부터 60세(정년)까지의 연령별 급여 증가 곡선을 그리며, 이를 통해 장래 임금 수준을 예측합니다.

– 그래프 요소 설명

- 파란색 점 (●): 우리 회사의 각 임직원 한 명 한 명의 **연령(가로축)**과 **현재 급여 수준(세로축)**을 나타냅니다. 나이가 많아질수록 급여가 높아지는 경향을 시각적으로 보여줍니다.

- 빨간색 직선 (—): 이 수많은 파란색 점들의 분포를 통계적으로 가장 잘 대표하는 **’평균적인 급여 상승 추세선’**입니다. 이 직선의 기울기가 바로 우리가 찾으려는 경험승급률을 의미합니다.

– 회귀분석의 의미

이 그래프는 “연령이 1년 증가할 때마다 급여가 평균적으로 몇 % 상승하는가”를 객관적인 데이터로 보여주는 핵심 자료입니다.

- 가파른 기울기: 연차가 쌓일수록 급여 상승폭이 크다는 의미

- 완만한 기울기: 연령에 따른 급여 상승폭이 상대적으로 적다는 의미

여기에 매년 결정되는 **’베이스업(공통 인상분)’**을 더하면, 미래 퇴직급여를 추정하기 위한 최종 임금상승률이 산정됩니다.

3. 베이스업(Base-up)의 결정

공통 인상분인 베이스업은 회사의 경영 환경과 거시 경제 지표를 종합적으로 고려하여 결정합니다.

- 주요 참고 지표: 한국은행 목표 물가상승률(약 2% 내외) 또는 회사의 최근 3~5개년 평균 임금 인상률을 적용합니다.

- 유연성: 반드시 승급률과 베이스업을 분리할 필요는 없으며, 회사의 임금 체계에 따라 이를 통합한 단일 ‘합리적 예상치’를 적용할 수도 있습니다.

4. 산정의 원칙: 합리성과 일관성

임금상승률 산정에서 가장 중요한 것은 **’답’이 아니라 ‘논리’**입니다.

계속성의 원칙: 한번 정립된 산출 로직(Rule)은 매년 일관되게 적용되어야 합니다. 특별한 사유 없이 산정 방식을 임의로 변경할 경우 외부 회계 감사 시 신뢰성 이슈가 발생할 수 있으므로, 당사는 정해진 원칙에 따라 엄격히 관리하고 있습니다.

합리적 추정: 당사의 장래 퇴직급여를 가장 실질적으로 반영할 수 있는 수치를 적용하는 것이 목적입니다.

[참고] 회귀분석을 통한 경험승급률 산출 원리 부연 설명

경험승급률을 산출할 때 사용하는 회귀분석은 쉽게 말해 **’점들의 흐름을 대표하는 하나의 선’**을 찾는 과정입니다.

1. 데이터의 분포 (Scatter Plot)

먼저, 우리 회사 전 재직자의 연령(X축)과 그에 따른 급여 수준(Y축)을 그래프에 점으로 찍어봅니다. 연령이 높아질수록 급여도 우상향하는 흐름을 보이게 됩니다.

2. 회귀선 추출 (The Trend Line)

수많은 점 사이를 가장 잘 설명하며 관통하는 직선(또는 곡선)을 긋습니다. 이 선의 기울기가 바로 연령이 한 살 늘어날 때 급여가 몇 % 상승하는지를 나타내는 경험승급률이 됩니다.

3. 그래프 요약 분석

- X축 (연령): 15세부터 60세(정년)까지의 분포

- Y축 (급여): 해당 연령대의 평균적인 급여 수준

- 기울기(Slope): 이 기울기가 가파를수록 연령에 따른 임금 상승 폭이 크다는 것을 의미하며, 이를 통해 미래의 퇴직급여 채무를 추정합니다.